Nos monopoles d’achat et de vente de vin (SAQ et LCBO) se vantent d’avoir un fort pouvoir d’achat.

Pourtant, ils paient les vins plus chers que presque tous les autres marchands de vin dans le monde!

C’est ce que nous démontrent les chiffres compilés par l’économiste Paul Daniel Müller.

M. Müller a utilisé les données du Wine by Numbers, édition 2015, qui portent sur l’année 2014.

Ces chiffres révèlent que nos monopoles canadiens paient le champagne 30 euros le litre, alors que les marchands américains le paient 25 euros et que la moyenne des pays acheteurs est de 23 euros. Nos monopoles paient ainsi le champagne 21 % plus cher que les marchands américains et 31 % plus cher que la moyenne de tous les marchands du monde.

Seuls le Nigéria et les Émirats Arabes Unis paient le champagne plus cher que nos monopoles canadiens.

C’est pire encore pour les vins de l’Espagne. Nos monopoles le paient deux fois plus cher que la moyenne des acheteurs, soit 4,46 €, contre 2,06 €.

Nos monopoles paient les mousseux d’Espagne 77 % plus cher que le reste du monde.

Ils paient les vins d’Italie 34 % plus cher. Pire, malgré le fait que nos monopoles sont les principaux clients des producteurs de vin américains, ils le paient 47 % plus cher que les autres acheteurs ! Étrange !

Il y a une seule exception où nos monopoles sont performants. C’est dans l’achat des vins de Bourgogne.

| Canada | États-Unis | Ratio Canada/ÉU |

Toutes destinations |

Ratio Canada/ Toutes destinations |

||

| Origine et catégorie | Unité | |||||

| France – Champagne | Euro/litre | 30,06 | 24,91 | 1,21 | 23,02 | 1,31 |

| France – Bordeaux | Euro/litre | 9 | 10,14 | 0,89 | 8,71 | 1,03 |

| France – Bourgogne | Euro/litre | 9,4 | 14,93 | 0,63 | 12,72 | 0,74 |

| Italie | Euro/litre | 4,21 | 3,84 | 1,1 | 3,15 | 1,34 |

| Italie – Mousseux | Euro/litre | 4,78 | 3,7 | 1,29 | 3,5 | 1,37 |

| Espagne | Euro/litre | 4,49 | 4,21 | 1,07 | 2,06 | 2,18 |

| Espagne – Mousseux | Euro/litre | 4,3 | 3,16 | 1,36 | 2,43 | 1,77 |

| États-Unis | USD/litre | 7,64 | NA | NA | 5,21 | 1,47 |

| Argentine | USD/litre | 4,29 | 4,31 | 1 | 4,1 | 1,05 |

| Chili | USD/litre | 4,2 | 3,21 | 1,31 | 3,35 | 1,25 |

| Australie | AUD/litre | 5,1 | 3,44 | 1,48 | 4,43 | 1,15 |

| Nouvelle-Zélande | NZD/litre | 10,15 | 7,55 | 1,34 | 8,17 | 1,24 |

| Afrique du Sud | Rand/litre | 52,04 | 41,47 | 1,25 | 32,66 | 1,59 |

«La SAQ est l’un des plus grands acheteurs de vin au monde. Son président affirmait récemment (Radio-Canada, 14 décembre) que le pouvoir d’achat de la SAQ lui permet d’avoir de meilleurs prix à l’importation que dans une situation hypothétique où il aurait plusieurs importateurs au Québec. Les chiffres compilés par Wine by Numbers infirment cette assertion», écrit M. Müller.

Est-ce que ces fortes différences de prix s’expliqueraient par le fait que nos monopoles achèteraient systématiquement des vins de meilleure qualité? «Cette hypothèse n’est pas plausible», dit l’économiste, parce que la différence est dans presque toutes les catégories, même celles qui sont homogènes.

«WBN indique que les monopoles canadiens paient le vin embouteillé américain (7,64 USD) plus du double des importateurs du Royaume-Uni (3,32 USD). Pour que cette hypothèse soit vraie, il faudrait que les monopoles canadiens sélectionnent du vin américain deux fois meilleur que celui sélectionné par les importateurs du Royaume-Uni, un pays qui pourtant a l’habitude du vin européen.»

De plus, les acheteurs de la SAQ obtiennent de meilleurs prix que la moyenne pour les vins de Bourgogne, est-ce à dire qu’ils achètent les moins bons? Ça ne semble pas être le cas.

La valeur du dollar ne semble pas être en cause non plus puisque les chiffres du WBN indiquent année après année que les monopoles canadiens paient constamment plus cher. Ceci signifie aussi que la plupart de leurs transactions sont effectuées en dollars canadiens.

La SAQ veut donc délibérément payer cher les vins qu’elle nous revendra. Est-ce normal? Pourquoi? C’est que la SAQ utilise une marge bénéficiaire fixe, écrit M. Müller. «Normalement, les détaillants privés font jouer la concurrence entre leurs fournisseurs pour faire baisser les prix de gros. Dans l’alcool par contre, plus les prix de gros sont élevés, plus la SAQ ou la LCBO font de l’argent, car leur marge bénéficiaire est fixe. La SAQ n’a donc pas intérêt à faire baisser les prix des produits importés, plutôt le contraire.»

Alors, pourquoi nos monopoles obtiennent-ils de meilleurs prix pour les vins de Bourgogne?

La question est ouverte. Si vous avez la réponse, faites-le nous savoir à info@vinquebec.com.

Le privé est plus performant

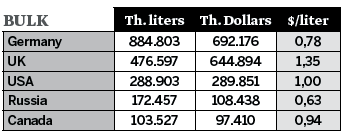

Ces chiffres concernent les vins en bouteille importés par la SAQ. Il y a aussi au Québec une autre industrie qui fait l’importation de vin en vrac pour la SAQ et les épiceries. Le choix est fait par quelques compagnies privées, comme la Maison des Futailles du groupe Kruger et la firme Constellation.

Le Canada a importé 269 millions de litres de vin embouteillé et 103 millions de litres en vrac en 2014.

Là, dans l’importation du vrac, contrairement aux prix obtenus par la SAQ pour les vins en bouteilles, les prix de ces compagnies privés sont concurrentiels et souvent inférieurs à ceux des grands acheteurs du monde, comme les Anglais et les Américains. Comme nous le montrent les chiffres du WBN, ces compagnies canadiennes obtiennent de meilleurs prix que leurs rivales au Royaume-Uni et aux États-Unis.

Les importateurs canadiens paient le vin en vrac en moyenne 0,94 $ (dollar américain), contre 1,00 $ pour les importateurs américains et 1,35 $ pour ceux du Royaume-Uni. Elles désirent et réussissent ainsi à obtenir de bien meilleurs prix pour le vrac que la SAQ pour les bouteilles.

_________

Source

(Ka) Tchin – (Ka) Tchin, Paul Müller, Économiste et consultant en politique publique.

Wine by Numbers, 2014